|

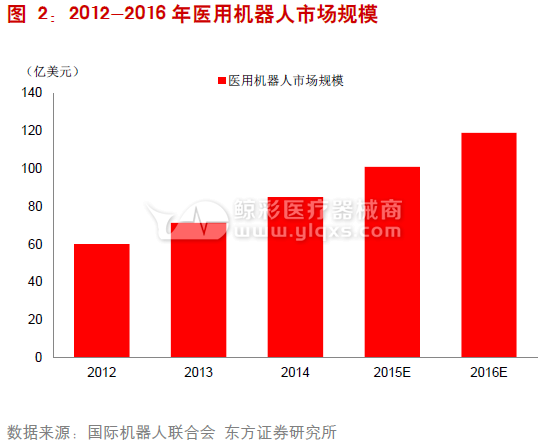

医疗机器人未来发展前景展望一、全球市场前景 中投顾问在《2016-2020年中国医疗机器人产业深度调研及投资前景预测报告》中表示,2020年全球医疗器械市场将达到5140亿美元,2013-2020年间的复合年均增长率为5%。2020年全球医疗器械研发投入将达到305亿美元,2013-2020年间的复合年均增长率约4.2%。医疗器械未来的最终方向一定是智能化,而研发的不断投入也会朝着这一方向前进,医疗机器人变医疗器械智能化最终的方向,其占医疗器械市场的占比将越来越大。 2012年全球医用机器人销量为1308台,同比增长20%,占全部专业服务机器人销量的8%,市场规模约为60亿美元。医用机器人是单位价值最高的专业服务机器人,每台医用机器人(包括附件和零部件)售价可达150万美元。其预测医疗机器人会以每年19%的速度增长,至2016年全球市场规模估计会增长到119亿美元。全球医疗机器人市场2014年为87.37亿美元,并将在2020年达到179亿美元,年均增长率12.7%。 手术机器人市场规模在2014年为32亿美元,伴随着下一代设备、系统和器械的发布,手术机器人将从目前的大型开放手术,覆盖到身体中的微小部分。预计2021年将达到200亿美元。 图表 2012-2016年医用机器人市场规模

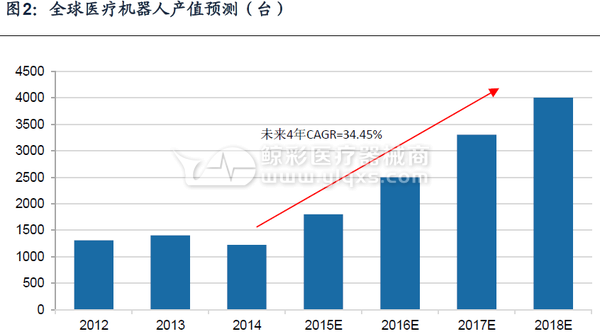

数据来源:国际机器人联合会 图表 2012-2018年全球医疗机器人产值预测 单位:台

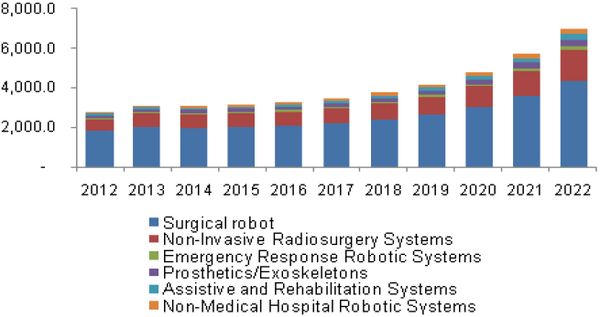

数据来源:中投顾问产业研究中心 中投顾问在《2016-2020年中国医疗机器人产业深度调研及投资前景预测报告》中表示,2014年全球医疗机器人的销量为1224台。其中最重要的应用是外科手术辅助机器人,销量为978台,医疗机器人的总销售额为13.17亿美元,占据了专业服务型机器人的35%。IFR机构预测,在2018年,全球医疗机器人的销量会达到约4000台,从2014年起,未来4年内平均每年年均复合增速达到34.45%。 目前国际上已形成产业化或具备产业化趋势的是手术机器人和外骨骼机器人两类医疗机器人,其中直觉外科公司是手术机器人领域的领军者,其产品达芬奇手术机器人系统占据全球一半的手术机器人市场;以色列ReWalk是外骨骼机器人领域的代表性企业,超过10年的技术积累使公司产品具备竞争优势。 二、产业发展潜力 医疗机器人的各类产品中手术机器人占比最高,在60%以上,是医疗机器人中体量最大的机器人。其次为微创放射性手术系统,约占20%。急救机器人、外骨骼机器人、辅助康复机器人、非医疗医院机器人等占比均较小。 图表 2012-2022年医疗机器人各类产品细分增速情况 单位:百万美元

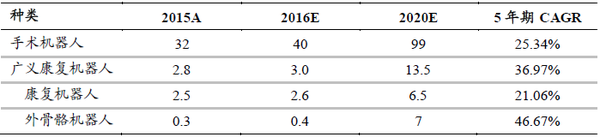

数据来源:中投顾问产业研究中心 中投顾问在《2016-2020年中国医疗机器人产业深度调研及投资前景预测报告》中表示,从医疗机器人各类产品的市场增速来看,外骨骼机器人、辅助康复机器人从2012年到2022年,市场占比明显提升,未来5年广义康复机器人的年复合增长率约为37%,其中康复机器人年复合增长率为21%,外骨骼机器人年复合增长率为47%,远高于其他类别的医疗机器人的平均增速。 图表 医疗机器人细分市场成长空间巨大 单位:亿美元

数据来源:密西根大学康复机器人协会 |